81

Ambargo Sonrası İran Ekonomik ve Ticari Etki Analizi

İran Petrokimya Sanayi

Petrokimya sektörüne yönelik ilk adımların 1963’de atıldığı İran bugün

dünyanın en büyük petrokimya üreticisi ülkelerinden biri konumundadır.

Zengin petrol ve doğalgaz rezervleri ana sebep olmakla

birlikte petrol dışı sektörlerin geliştirilmesi, yüksek katma

değer yaratma ve istihdam olanakları oluşturma

potansiyeli nedeniyle petrokimya sektörü İran tarafından

stratejik olarak önemsenmiş ve desteklenmiştir.

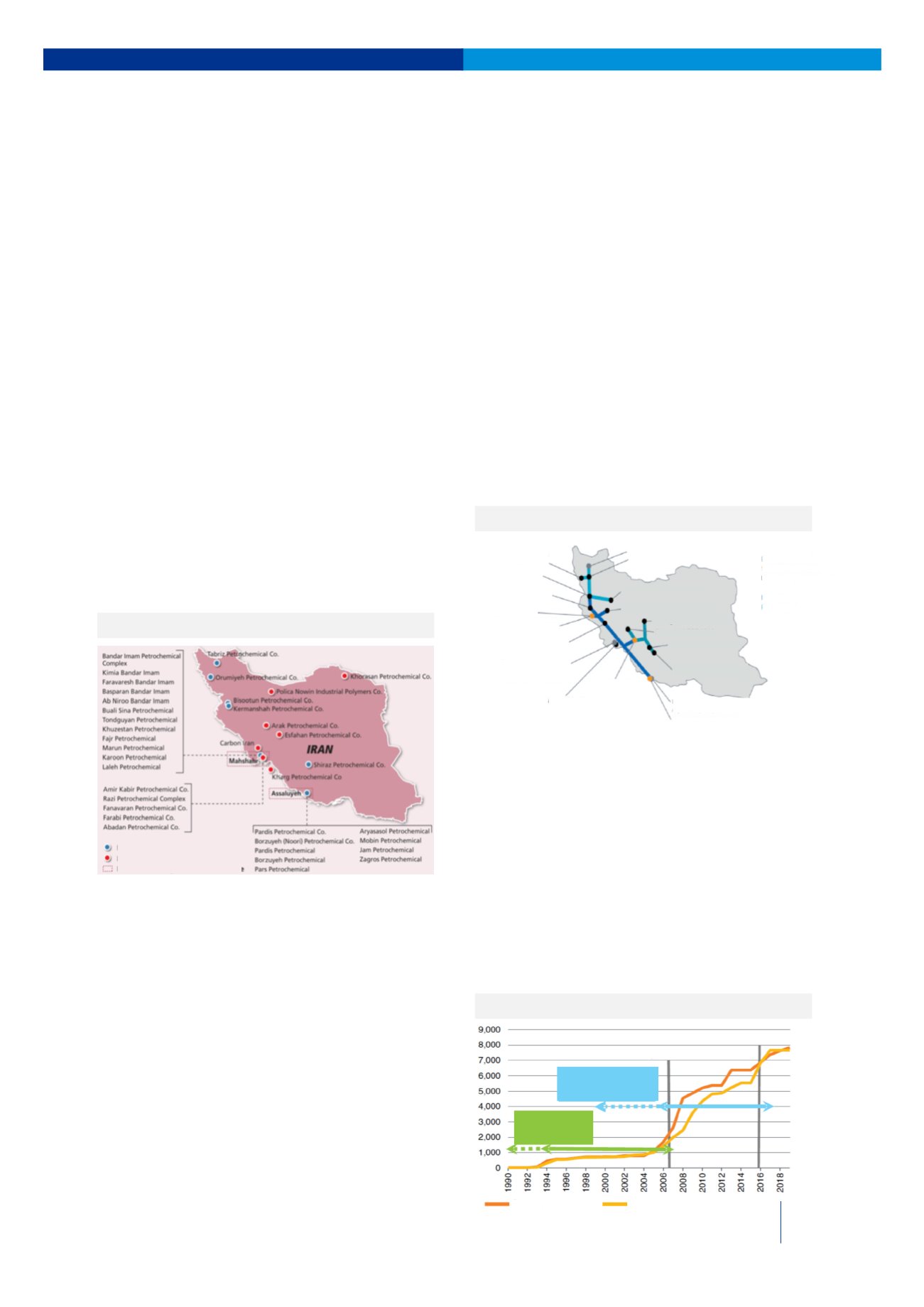

2000’li yıllarında başında yaklaşık 9 milyon ton dolayında

olan toplam üretim kapasitesinin 2015 yılında yaptırımlar

nedeniyle karşılaştığı bütün zorluklara rağmen hedeflere

ulaşamasa bile petrokimya kapasitesini önemli ölçüde

artırmayı başarmış ve 2015 yılında toplam kapasitesini

yaklaşık 60 milyon tona çıkarmıştır. Hammadde

konusunda yaşanan zorluklar nedeniyle kapasite kullanım

oranları %80 düzeylerinde kalmış ve toplam üretim 40

milyon ton düzeyinde seyretmiştir.

Zengin doğalgaz rezervleri ve etan bazlı üretim yapısı

İran’ın petrokimya sektörünün en önemli itici gücü

durumunda iken gelişmiş altyapı ve ülkenin coğrafi

konumu da petrokimya sektörüne yönelik yatırımları

desteklemektedir.

2700 kilometre uzunluğundaki Batı Etilen Boru Hattı

ülkenin güney batısından kuzey batısına kadar uzanmakta

ve farklı büyüklükte 12 adet petrokimya tesisine

hammadde sağlamaktadır. Yaptırımların doğalgaz

sahalarının geliştirilmesini kısıtlaması ve bu nedenle

yaşanan hammadde sıkıntısı bu hattı besleyen etilen

tesislerinin en önemli problemi olarak karşımıza

çıkmaktadır.

Önümüzdeki dönemde yaptırımların kaldırılması ile

birlikte doğalgaz sahalarının daha aktif hale gelmesi hem

yeni etilen üretim yatırımlarının oluşmasına hem de yeni

polimer üretim kapasitesinin gelişmesine imkan

tanıyacaktır. İran’ın mevcut etilen üretim kapasitesi

yaklaşık 6-7 milyon ton düzeyinde iken önümüzdeki

birkaç yılda yapılacak yeni yatırımlarla bu rakamın 10

milyon tonun üzerine çıkarılması hedeflenmektedir. Bu

hedefe ulaşılmasında ülkenin doğalgaz sahalarının daha

etkin biçimde faaliyete alınmasının büyük rol oynaması

beklenmektedir.

Yaptırımların kalkması ile birlikte önemli oranda yatırım

ihtiyacı olan petrol ve doğalgaz sahalarının

geliştirilmesinin yanında İran’ın gündeme alacağı en

önemli konulardan birisi de petrokimya sektörü olacaktır.

İran petrol ve doğal gaz altyapısına uzun yıllardır yeterli

oranda yatırım yapılamadığından eskimiş alt yapılarını

modernize etmek ve üretimi artırmak üzere 150-200

milyar dolarlık yatırım ihtiyacı olduğu tahmin

edilmektedir. Uygulanan sıkı ambargoya rağmen 2000’li

yılların başında 9 milyon ton seviyesinde olan temel

kimyasallar, polimerler, gübre ve aromatikler gibi toplam

petrokimyasallar üretim kapasitesini 60 milyon ton

seviyelerine çıkaran İran, bundan sonraki dönemde de bu

alanda oldukça iddialı hedefler ortaya koymaktadır.

İran’da kurulan petrokimya üretim bölgeleri

İran’da Etilen Kapasite Gelişimi (metrik ton)

İran petrokimya üretim tesisleri ve boru hatları

5.2 Petrokimya

5.

Sektörel Analizler

Bandar Imam

Fazı

Bandar Assaluyeh

Fazı

BM yaptırımlarının kalkması

BM yaptırımlarının başlangıcı

Özelleştirilmiş şirketler

NPC (İran'ın Ulusal Petrokimya Şirketi)

Petrokimya Özel Ekonomik Bölgeler

Hamedan (PVC) Planlandı

Boroujen (HDPE) Planlandı

Kazeroun (H/LLDPE)

Planlandı

Lorestan (LD/HDPE, BU1) 2015

Dehdasht (HDPE) 2016

Mamasani (HDPE) 2016

Mahabad (LD/HDPE,

Butene-1) 2016

Kürdistan (LDPE) 2015

Kermanshah (HDPE) 2013

İlam (HDPE) 2014

Andimeşk (LDPE) 2015

İlam PC

Gachsaran PC

Kayvan, Kian, Bushehr PC

Mevcut boru hatları

Planlanan boru hatları

Miyanduab (s-PVC, Caustic Soda) Planlandı

Bender İman

Abadan, Amir Kabir,

Bender İman & Marun PC

Mevcut steam cracker üniteleri

TebrizPC

Bender Assaluyeh

Aya Sasol, Jam, Morvarid PC

Arvand (Vinyls)

Steam cracker projeleri

Downstream üretim birimleri

Üretim Kapasitesi

Tüketim Kapasitesi